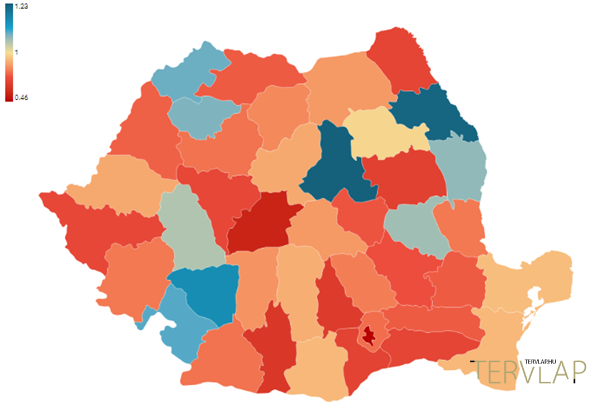

Bár a hivatalos adatok néhány évet késnek, egyes mutatók már most is kevésbé rózsás képet festenek Romániában. Tavaly például nagymértékben csökkent a lakásengedélyek száma (-24%), és a lakástranzakciók is estek (-10%). A lakóépületekre kiadott engedélyek hasznos alapterületének csökkenése országos, hiszen csak néhány megyében nőtt az engedélyezett hasznos terület, míg a növekedés szokásos mozgatórugói (bukaresti, közép- és nyugati régiók) mínuszban voltak. Ez nem jelenti azt, hogy a lakásépítés szükségszerűen visszaesik mivel a 2021-ben és 2022-ben kiadott engedélyek rekord magas szinten voltak, de korlátozza a piac növekedési potenciálját.

A lakhatás megfizethetősége: a lakáspiac stabilitásának egyik fontos mutatója

A lakhatás megfizethetősége jelezhet potenciális problémákat a közeljövőben, például közvetlenül a 2008-as piaci összeomlás előtt láttuk, hogy az árak elszakadtak a bevételtől, mely spekulatív piacot jelzett. A megfizethetőség csökkenése a gazdasági növekedésre is negatívan hathat, mivel csökkenti a választható vásárlásokra fordítható jövedelemhányadot.

A lakhatás megfizethetőségének általánosan használt mutatója, hogy mennyi időbe telik egy 70 négyzetméteres lakás megvásárlása havi bruttó átlagbérrel. Bár ez a mutató jól működik nemzetközi összehasonlításban, érdemes inkább a nettó béreket nézni, mivel a 2018-as fiskális változások (az adóterhek átkerülése a munkáltatókról a munkavállalókra) az idősorok megszakításával torzították volna a mutatót.

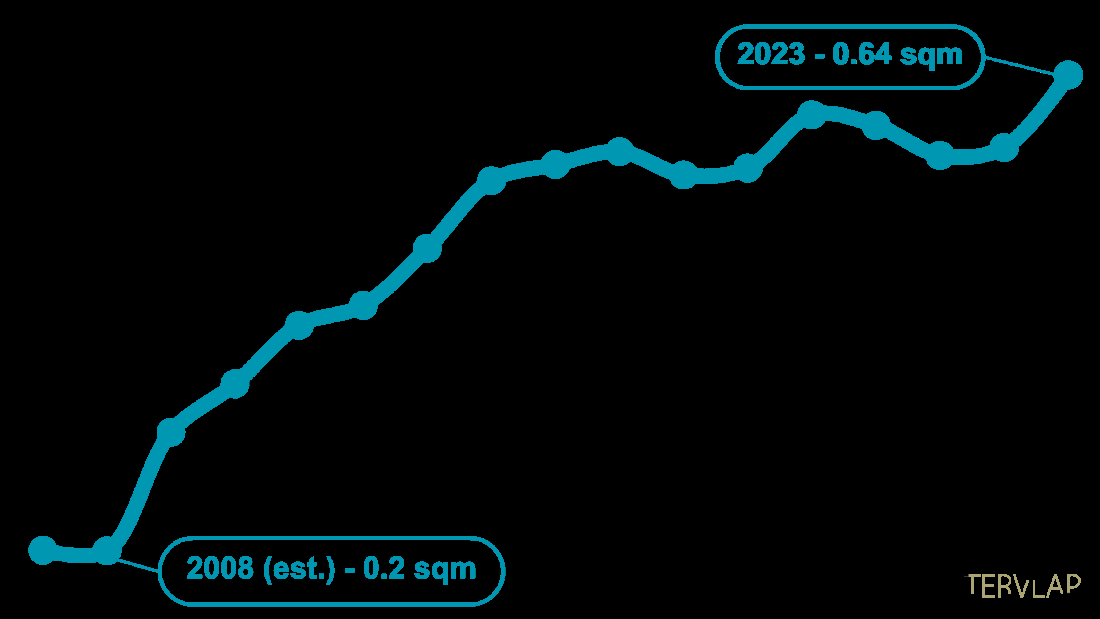

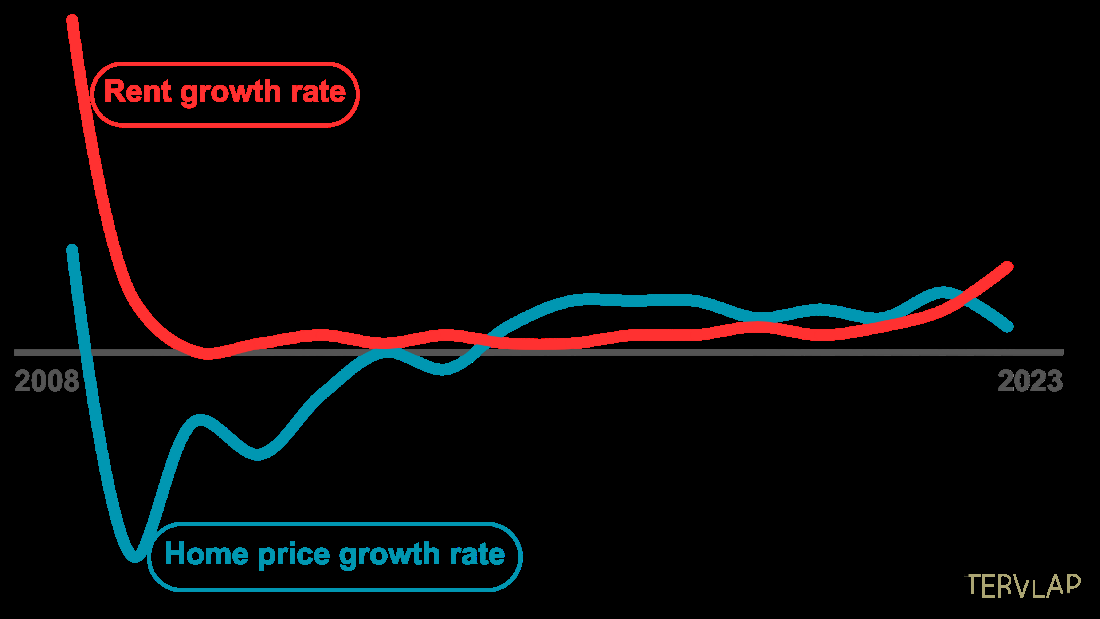

A készpénzes vásárlók számára a lakások egyre megfizethetőbbé váltak, mivel 2009-től a legtöbb évben lassabban nőttek az árak, mint a bérek. Ez az egyszerű modell azonban nem magyarázza meg az összes adatot. Ha igaz lenne, hogy többen engedhetnének meg maguknak lakást, akkor a vásárlások felfutását kellene látnunk. Ha nem lenne elég eladó lakás, az árak gyorsan emelkednének. Mivel egyiket sem látjuk, feltételezzük, hogy itt valami más tényező játszik szerepet. A talány megoldása lehet, hogy becslések szerint a készpénzes tranzakciók teszik ki az összes tranzakció valamivel több mint felét, a fennmaradó részt pedig jelzáloghitelekből finanszírozzák.

A jelzáloghitelek bevonásánál azonban bizonyos feltételeket meg kell adnunk: lakásvásárlás 25%-os önrésszel, 30 éves futamidővel, az adott évi átlagos kamattal és járulékos költségek nélkül, 40%-os jövedelemarányos tartozás (DTI) nettó átlagjövedelem mellett.

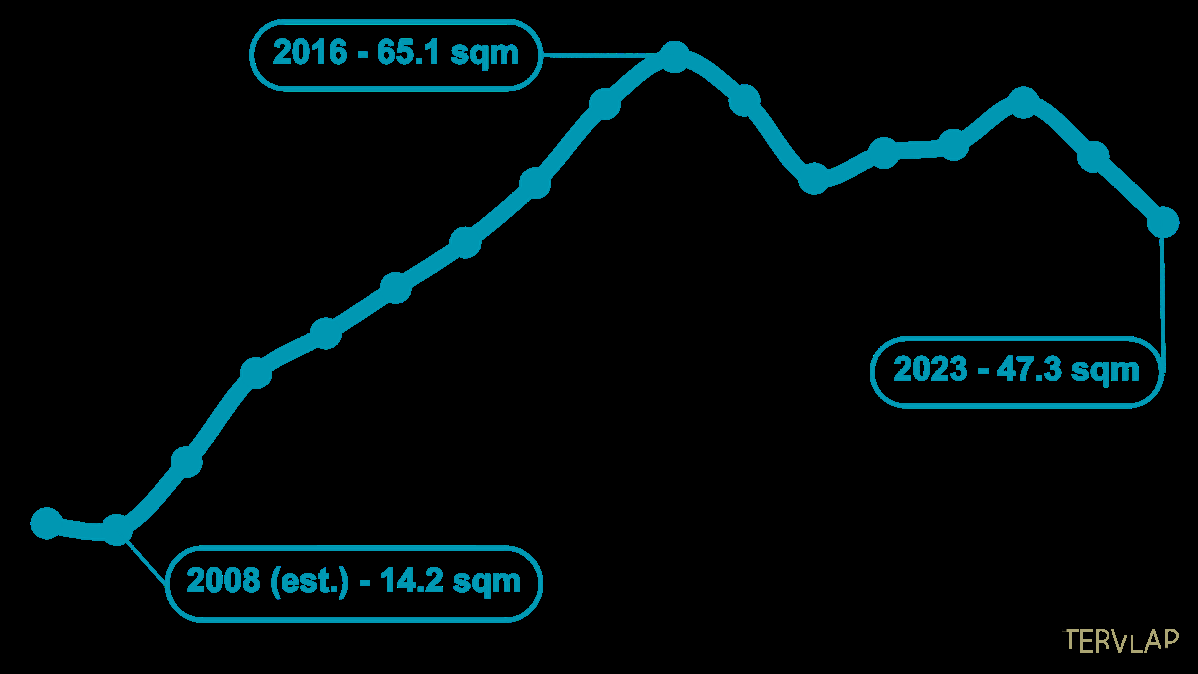

Ez megmutatja, hogy az infláció elleni küzdelem érdekében emelt kamatlábak milyen hatással voltak a lakhatás megfizethetőségére. 2021-ben (a fenti feltételek mellett) egy 60 négyzetméteres lakást lehetett megvásárolni, ez viszont 2023-ra 47 négyzetméterre csökkent, vagyis az elmúlt évtizedben a lakások a legkevésbé megfizethetőek a hitelfelvevők számára lettek.

Mi várható a jövőben?

- A kamatlábak valószínűleg csökkenni fognak mivel az infláció csökkenésével a Román Nemzeti Bank csökkenteni fogja az alapkamatot. A jelenlegi előrejelzések szerint az infláció 2025-2026-ra a céltartományba kerül és addigra a alapkamat fokozatos csökkenése várható, mely pozitív a jelzáloghitelek megfizethetősége szempontjából.

- A jövedelmek növekedési üteme 2008 óta két év kivételével minden évben megelőzte a lakásárak növekedését. Erős munkaerőpiac és szerény, de pozitív gazdasági kilátások mellett a bérek reálértéken tovább nőhetnek a közeljövőben.

- A lakásbérlés egyre inkább alternatívát jelent a lakásvásárlással szemben. Hagyományosan Romániában az egyik legmagasabb a lakástulajdon aránya az EU-ban (97,7% a 2011-es népszámláláskor), de a lakbérek emelkedése az utóbbi időben a lakások iránti kereslet növekedését jelzi, ezért ezt érdemes lesz nyomon követni. A kínálattól függően ez több tranzakciót vagy magasabb árat jelenthet, mivel a jelenlegi bérlők egy része fontolóra veszi majd a jelzáloghitelre való átállást, ha az megfizethetőbb lesz.

- A demográfiai mutatók negatívak. A teljes román népesség több mint 5,3%-kal csökkent a 2021-es és 2011-es két népszámlálás között, főleg Románia déli részén (Ilfov kivételével). Ennek elméletileg megfizethetőbbé kellene tennie a lakhatást. Viszont mivel a népességfogyás leginkább a kevésbé népszerű vidéki területeken tapasztalható, a hatás minimális lehet.

Hosszabb távon, ha nem foglalkozunk vele, e két trend kombinációja (a lakások megfizethetősége alacsonyabb a jelzáloghitel-felvevőknek, a készpénzes vásárlók számára viszont rekord magas) a vagyoni egyenlőtlenség növekedéséhez vezethet. Egyelőre úgy tűnik, hogy kiiktatják egymást, és a kereslet némileg enyhül. Ennek ellenére Románia továbbra is az EU-átlag felett van a lakhatási megfizethetőség tekintetében, és – feltételezve, hogy nem történik váratlan piaci dinamika – a közeljövőben az infláció és a kamatlábak csökkenésével javulhat.

Az EECFA (Eastern European Construction Forecasting Association) 8 kelet-európai ország, köztük Románia építési piacára készít előrejelzést.

Cikk: Dr. Sebastian Sipos-Gug - Ebuild srl, EECFA Romania