A 2020-as gazdasági válság visszaveti az orosz ingatlanpiacot és az építési piacot egyaránt, de Oroszország-szerte más mértékben. Ezt tapasztaltuk a 2008-as és a 2014-es válság idején is, és most is.

A válságos időszakokban a piaci mutatók dinamikája a különböző városokban – ugyanazon külső körülmények között – mindig más volt, és a különböző regionális ingatlanpiacok különböző módon reagálnak a makrogazdasági sokkokra. Míg a múltbeli válságok többnyire makrogazdasági természetűek voltak, a 2020-as válságnak a makrokomponens mellett – az olajár csökkenése, a rubel volatilitása – erős helyi összetevője van: a világjárvány és a vállalatok illetve a lakosság támogatását célzó regionális intézkedések sokfélesége és egyenlőtlen hatékonysága. Emiatt a jelenlegi válság még aszimmetrikusabban érinti a helyi ingatlanpiacokat. Oroszország legnagyobb városaiban a karantén és a különböző ágazatokban a járvány elleni küzdelem egyéb intézkedései által okozott kár mértéke vegyes. E különbségek elemzéséhez az Institute for Urban Economics Foundation adatait használták fel az EECFA orosz kutatói (Macon Realty Group). Az EECFA (Eastern European Construction Forecasting Association) nyolc kelet-európai ország építési piacát kutató nemzetközi szövetség.

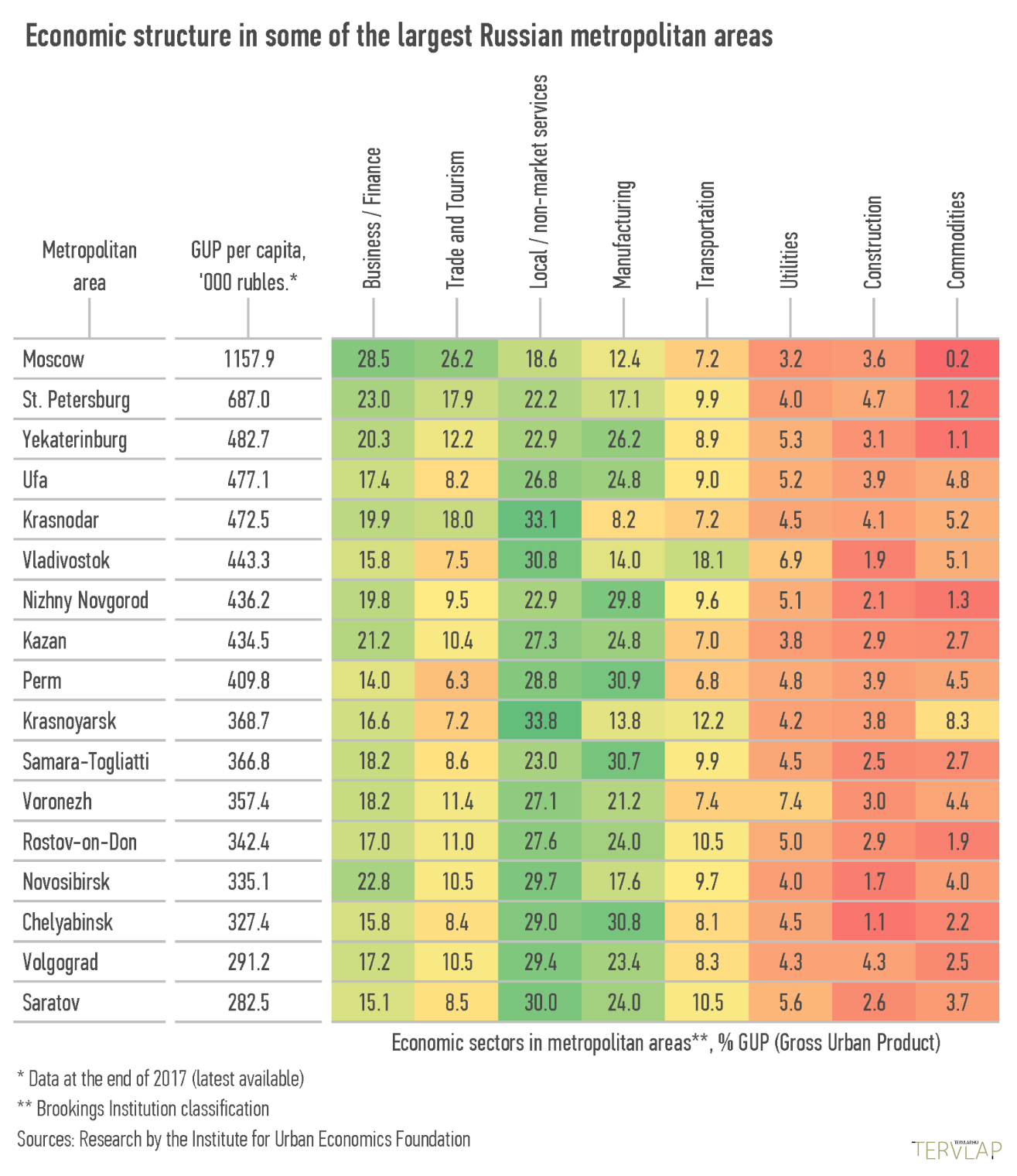

Azért, hogy megértsék, hogy egy nagyvárosi gazdaság mennyire reagál a válságra, az EECFA orosz kutatói stabilitási együtthatót rendeltek az egyes nagyvárosi gazdasági szektorokhoz (a Brookings Intézet módszertana szerint). Az 1 a legnagyobb stabilitást, a 0 a legkisebb stabilitását jelenti (1. ábra):

- Helyi/nem piaci szolgáltatások. Stabilitási együttható 1. A legstabilabb szektor, ideértve az állami-önkormányzati szolgáltatásokat, az oktatást, az egészségügyet, stb. A szektor volumene egyszeri/állandó támogatási intézkedések miatt stabil vagy növekszik.

- Feldolgozóipar. Stabilitási együttható 0,8. A teljesítmény és a foglalkoztatás esetleges csökkenése ellenére az ágazat kellően stabil, mivel a karantén nem vonatkozott a szektorra. És mivel ezek nagyvállalatok, a legnagyobb támogatást ők kapják mind közvetlenül (pénzügyileg), mind az állami megrendelések, adókedvezmények, támogatott kamatlábak révén.

- Közüzemi szolgáltatások. Stabilitási együttható 0,8. Alapvetően ellenálló a válságnak. Negatívan hat viszont az üzleti tevékenység zsugorodása, bár ezt ellensúlyozza a magánszemélyek fogyasztásának növekedése, akik közül sokan még mindig távolról dolgoznak. Mégis, a magánszemélyek és vállalkozások tarifáinak különbsége károsan hat a jövedelemre.

- Nyersanyagok. Stabilitási együttható 0,7. Ide tartozik a bányászat, a mezőgazdaság, az erdőgazdálkodás, a hal- és vadgazdálkodás. A válsághatás jelentősebb, a nyersanyagárak dinamikája negatív tendenciát mutat. De tekintettel a foglalkoztatás nagy volumenére, az ezeken a piacokon tapasztalható hagyományos ingadozásokra és számos kitermelő ipar non-stop jellegére, középtávon az ágazat valószínűleg fenntartja majd az alapfoglalkoztatást.

- Építőipar. Stabilitási együttható 0,5. Jelentős negatív hatás mivel a szektor nagyban függ a makrogazdasági ingadozásoktól, valamint a multiplikátor hatás miatt (az építőipari volumen enyhe csökkenése is nagy változásokat okoz a kapcsolódó iparágakban). De az ipar jellege jelentős mértékű állami támogatást és ezáltal stabilitást garantál.

- Szállítás. Stabilitási együttható 0,5. A szektor zsugorodott mind a karantén közvetlen következményei (légi forgalom szinte teljes megszüntetése, vasúti közlekedés csökkentése, városokon belüli és a régiók közötti mozgás tilalma), mind a karantén közvetett következményei (nagy- és kiskereskedelmi forgalom csökkenése). Mivel azonban az árulogisztika biztosítása szükséges, ez elfogadható szinten tartja a szektor volumenét.

- Üzlet/pénzügy. Stabilitási együttható 0,4. A nagyvárosi gazdaságok egyik legkiszolgáltatottabb szektora, ideértve a pénzügyi szolgáltatásokat, az ingatlanügyleteket és az új technológiákat. Jellemzője az üzleti tevékenység esése és az ilyen szolgáltatásokhoz való fizikai hozzáférés csökkenése.

- Kereskedelem és turizmus. Stabilitási együttható 0,1. A jelenlegi válság a kis- és nagykereskedelmi, vendéglátóipari, szállodai és konferenciaszolgáltatások szegmensét érinti leginkább, mivel ilyen tevékenységek a karantén ideje alatt nem végezhetőek. Súlyosbítja a helyzetet a felszámolási eljárások egyszerűsége, a hitelhez való hozzáférés hiánya és a nem megfelelő állami támogatás.

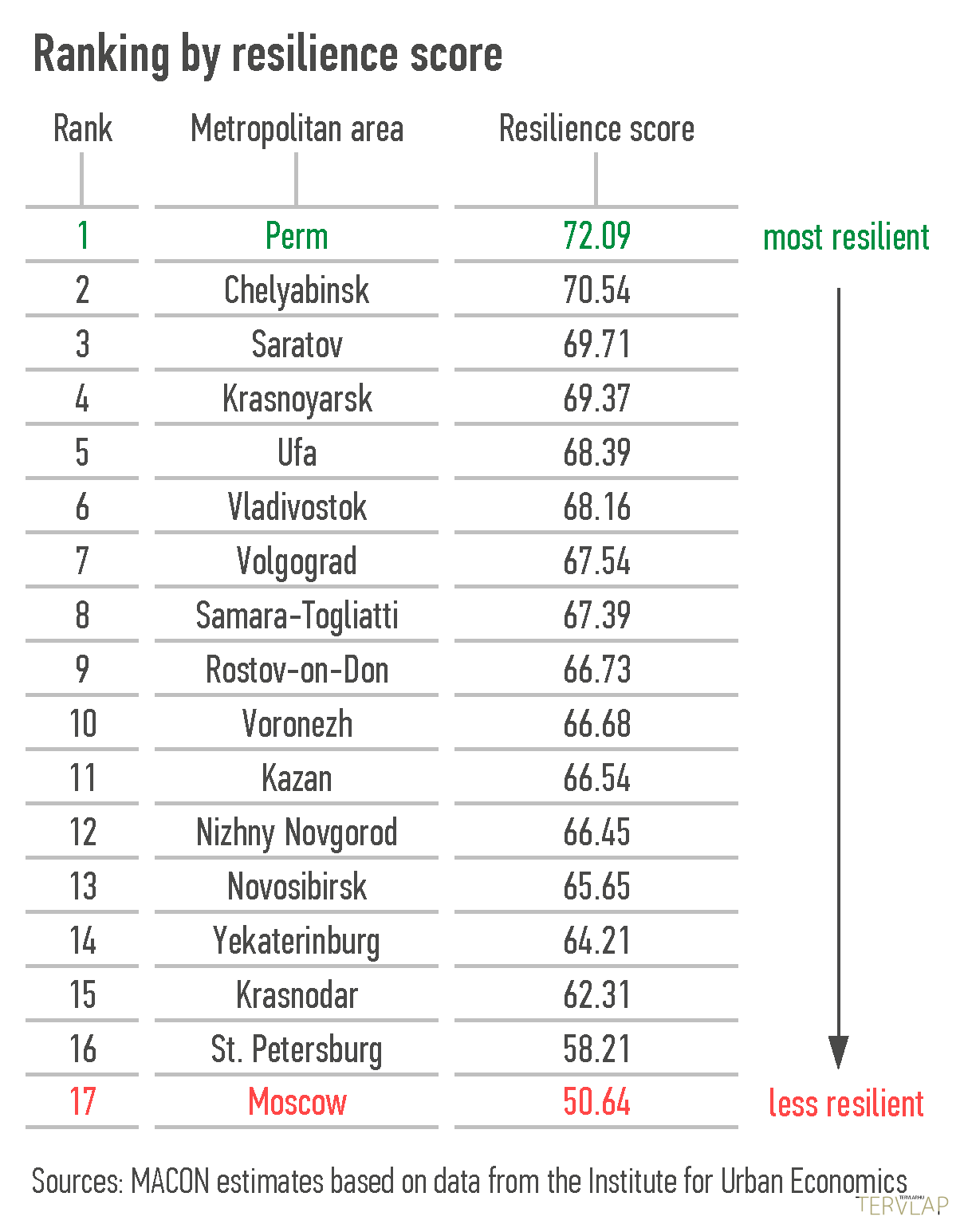

Ezek alapján a Macon kutatói összeállították a legnagyobb orosz nagyvárosok rangsorát a válságtűrés mértéke szerint, ahol az 1./legmagasabb az érték nagyobb fokú stabilitást jelenti. (2. ábra) Perm, Cseljabinszk és Szaratov városok és agglomerációi mutatják a legnagyobb stabilitást. Ezekben a városokban átlagosan a gazdaság több mint 60%-át a 3 alapszektor adja: helyi/nem piaci szolgáltatások, feldolgozóipar, közüzemi szolgáltatások melyeket az állam/önkormányzat ellenőriz vagy jelentős rendszerszintű/városformáló jellegük van és olyan támogatásokat kapnak amivel megőrizhetik a foglalkoztatást és a termelést. A válságnak legkevésbé ellenállóak Moszkva, Szentpétervár, Krasznodar és Jekatyerinburg városok és azok agglomerációi. A 3 alapszektor aránya a vezető városokkal ellentétben itt jóval alacsonyabb: átlagosan 45%, szemben a 63%-kal. A jelenlegi helyzetben a legkiszolgáltatottabb üzlet/pénzügy és kereskedelem és turizmus aránya azonban jóval magasabb (42% szemben 23%-kal).

Furcsa paradoxon, hogy minél szegényebb a város, annál ellenállóbb a jelenlegi válságnak. Azon orosz városok és agglomerációi, amelyek a mostani válság előtt aktívan fejlődtek, rengeteg pénzügyi-üzleti szolgáltatásuk, fejlett építési piacuk és informatikai technológiái vannak, ma sokkal nehezebb helyzetben vannak, mint azok ahol a gazdaság az iparra és nem piaci szolgáltatásokra épül.

Lakáspiac és válságtűrés

A különböző városok eltérő válságtűrése közvetlenül hat az építési piac szegmenseire is. A nyilvánvalóan súlyosan érintett irodapiac és kiskereskedelmi piac mellett a leginkább érintett a lakáspiac, ahol a kereslet meglehetősen gyorsan reagál a makrogazdasági sokkokra. A lakástranzakciók száma 2020. 2. negyedévében – 2020. 1. negyedévéhez képest – a legtöbb orosz városban és régióban csökkent a lakosság csökkenő jövedelme, a kijárás korlátozása és a tranzakciók állami nyilvántartásba vételének ideiglenes leállása miatt (3. ábra). A legnagyobb keresletcsökkenés éppen azokban a városokban volt, amelyek gazdasága legkevésbé áll ellen a válságnak. Ezen városokban nőtt leginkább a munkanélküliség, az általános üzleti tevékenység csökkenése nagyobb mértékű volt, valamint a háztartások jövedelme is jobban esett.

Építész Tervezői Nap szeptember 17-én

Építész Tervezői Nap szeptember 17-én