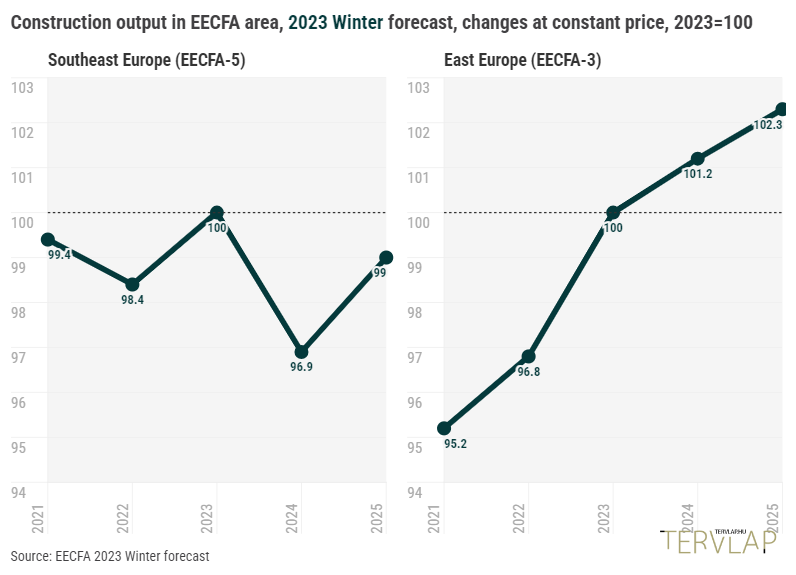

Az EECFA december 15.-én tette közzé legfrissebb építési piaci előrejelzését. A délkelet-európai régióban nincs egyértelmű irány. 2024-ben visszaesés várható, de a jelenlegi forgatókönyv szerint 2025-ben visszatérhet a piac a 2023-as szintre. A kelet-európai régióban az előrejelzési horizont végéig bővülést prognosztizál az EECFA.

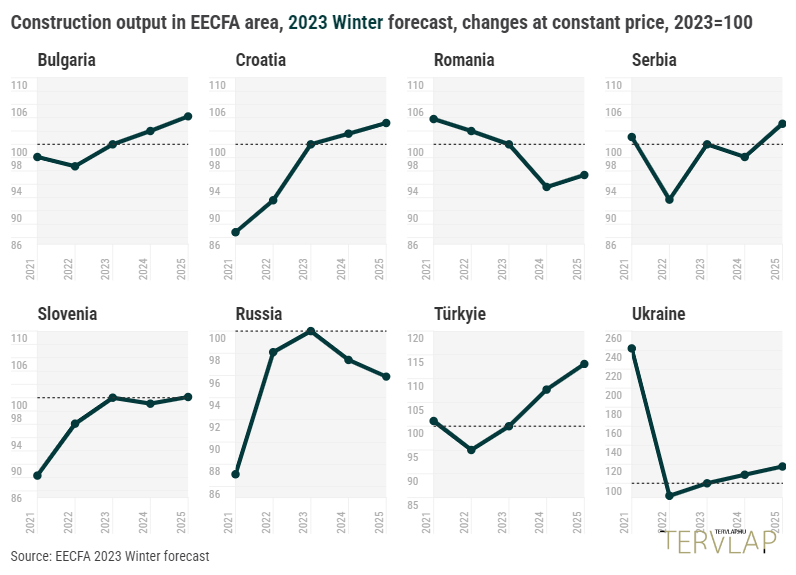

Az idén 10. évfordulóját ünneplő EECFA december 15.-én tette közzé legfrissebb építési piaci előrejelzését. 2024-ben várhatóan Románia járul majd hozzá a legnegatívabban a délkelet-európai régió csökkenéséhez. A többi ország az előrejelzések szerint jobban teljesít majd. Bulgária, Horvátország és Szerbia 2025-ben az ideinél magasabb szintre kerülhet.

Törökország fellendülése húzza majd felfelé várhatóan a kelet-európai régiót, és továbbra is úgy gondolja az EECFA, hogy Oroszországban a zsugorodás hamarosan bekövetkezik. Ukrajnában pedig nem kifejezetten erős, de fellendülés várható.

Az építési piac kilátásai 2025-ig Délkelet-Európában

Bulgária gazdasága 2023-ban veszített lendületéből és ez jövőre alacsonyabb növekedést eredményezhet. Az építési teljesítmény is várhatóan követi majd ezt a tendenciát szegmensszinten különféle teljesítménnyel. Míg a 2025-ig tartó előrejelzési időszakhoz a mélyépítés és a nem-lakásépítés várhatóan pozitív számokkal járul hozzá, a lakásépítésben (pár erős év után) az előrejelzés szerint 2024-től elhanyagolható éves növekedési rátákkal állhat be egy új realitás.

Horvátország építési teljesítménye valószínűleg tovább fog bővülni, 2023-ban gyorsan, 2024-ben és 2025-ben kevésbé erőteljesen. A mélyépítés lesz várhatóan a horvát építőipar sztárja, mivel a magasépítés szektoronként jelentős eltérést mutat majd és összességében nem teljesít majd olyan jól, mint eddig.

Románia építési piaca idén várhatóan reálértéken csökken. A gazdasági növekedés lassul az inflációs nyomás és a magas finanszírozási költségek mellett. Jövőre további lassulás következhet be mivel a választások, a költségvetési hiány csökkentésére irányuló politikai nyomás, a magas szociális kiadások és az új uniós időszakra való átállás kihívást jelent majd az állami építési projektek számára. A magánberuházások kilátásai sem fényesebbek a szűk munkaerőpiac és a jövőre várható lassú fogyasztásnövekedés miatt. 2025-re viszont a növekedés visszatérhet az építési piacra ha ezen akadályok többsége megszűnik.

Idén Szerbia a vártnál jobban teljesített. A gazdaság az év második felében élénkült és az építőipar teljesítménye újabb rekordot ért el. Míg a magasépítés mérsékelten konszolidál, addig a mélyépítés kétszámjegyű növekedési ütemben nőtt. Az inflációs nyomás enyhülése is segíti a piac stabilizálását, a magas kamatlábak viszont rövid távon továbbra is a növekedés egyik gátja.

Szlovéniában idén az augusztusi árvizek súlyosbították a gazdasági kihívásokat, 10 milliárd eurós kárt okozva. Annak ellenére, hogy a munkaerőhiány az építési költségeket és az inflációt megnövelte, az építési piac jelentős bővülést könyvelhet majd el idén a mélyépítési projekteknek köszönhetően, beleértve az árvízi helyreállításokat és az infrastrukturális beruházásokat melyek a növekedés motorja lehetnek. A növekedés azonban 2024-ben és 2025-ben lelassulhat, főként a lakás- és nem lakásépítés alszektorokban, még akkor is, ha az újjáépítést célzó mélyépítési munkák erőre kapnak.

Mi várható az EECFA kelet-európai építési piacán

Oroszországban a stabil állami támogatás, a viszonylag kedvező makrogazdasági környezet és az építőipar külső kihívásokkal szembeni ellenálló képessége biztosította az idei növekedést. Ez optimistábbá tette az EECFA 2023-ra vonatkozó előrejelzését. Az iparág fejlesztési stratégiája a lakásépítést valamint a közlekedéssel és az energiával kapcsolatos projekteket helyezi előtérbe. A lendület azonban előreláthatólag nem tart sokáig és a 2024-2025-ös horizonton az építési piac zsugorodhat, főleg a lakásépítés várható visszaesése miatt, mely felülmúlhatja a többi alszektor növekedését.

A török gazdaságban két fejlemény volt idén. Az egyik a februári földrengések miatt összedőlt épületek és infrastruktúra újjáépítése, melyre a legtöbb adóbevétel ment és nagy költségvetési hiányt okozott. A másik a kamatemelés. A jegybank ugyan hat egymást követő hónap alatt 8,5 bázispontról 40-re emelte az alapkamatot, ez az inflációt nem tudta megfékezni. Az építőipar bővülése meghaladta a GDP növekedést az épületek újjáépítésének köszönhetően a földrengés sújtotta tartományokban. A növekvő kamatlábak megoldották az alacsony kamatpolitika okozta problémák nagy részét, de az építési költségek emelkedéséhez vezetett és a lakások megfizethetőségét is csökkentette.

Ukrajna építési piacát a folyamatban lévő háború sújtja. Csak a hivatalos adatok szerint csaknem egymillió lakás, több tízezer nem-lakóépület, több ezer kilométernyi út, vasút, híd és egyéb infrastrukturális létesítmény semmisült vagy károsodott meg. Az építőipar részben elvesztette nyersanyag és gyártó bázisát, mivel a legtöbb délen és keleten található kohászati üzem megsemmisült vagy elfoglalták. A háború alatt is kiszámíthatóan fejlődő fő építési szegmensek a megrongálódott lakás- és szociális infrastruktúra helyreállítása, a mélyépítés, illetve az ipari épületek építése és korszerűsítése lehet.

Építész Tervezői Nap szeptember 17-én

Építész Tervezői Nap szeptember 17-én