A lakásépítés még mindig az orosz építési piac egyik legnagyobb szegmense. A lakossági reáljövedelem utóbbi években tapasztalt stagnálása miatt a lakáskeresletet a támogatott jelzáloghitelek ösztönözték. A 2018-ban indult állami programok konkrét csoportoknak szóltak, de a 2020-as járvány miatt egy átfogó gazdaságélénkítő csomag részévé váltak.

Így mindenki számára elérhetővé vált a kedvezményes jelzáloghitel. Ez a túlkereslet 2020-2021-ben rekord áremelkedéshez vezetett és az olcsó hitelek pozitív hatása gyorsan kimerült. Emiatt a lakások még kevésbé megfizethetővé váltak és a piac az olcsó állami támogatott jelzáloghitelek rabja lett. Az orosz-ukrán háború miatt kialakult gazdasági válság a központi költségvetésben forráshiányt okozott, így bizonyos területeken csökkennek majd a ráfordított összegek.

Támogatott jelzáloghitel-programok régen és most

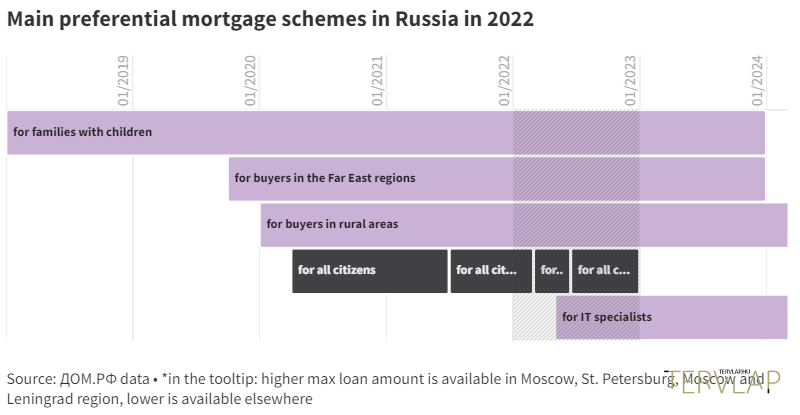

A lakáskereslet élénkítését célzó és a lakásépítés egészét támogató olcsó jelzáloghitelek 2018-tól kezdődtek amikor a lakosság reáljövedelme már több mint 3 éve – 2014-től kezdve – csökkent):

• „Családi jelzáloghitel”: 2018-tól az első program amely 6%-ra csökkentette a jelzáloghitel-kamatokat a gyermekes családoknak.

• „Távol-keleti jelzáloghitel”: célzott állami program amely 2019 végén indult (2%-ra csökkentett kamat a távol-keleti szövetségi körzetben történő lakásvásárlásra). Mindkét program még érvényben van (kisebb feltételekkel) és 2023 végéig érvényes.

• „Vidéki jelzáloghitel”: 2020-ban indult (idén határozatlan idejűvé válik) célzott jelzálogkonstrukció, bár földrajzilag korlátozott, a 30 000 fő alatti településeken saját házat vásárolni vagy építeni szándékozók számára. A résztvevők kölcsönt vehetnek fel új vagy használt lakásra. A cél a vidéken élők számának növelése.

Mindhárom program csak bizonyos feltételeket teljesítő hitelfelvevőkre vonatkozik. Mindegyik támogatta a keresletet és serkentette a vásárlói aktivitást. De:

• A 2020 elején bevezetett „Kedvezményes jelzáloghitel” programnak volt a legnagyobb hatása a piacra. Ekkor a járványügyi korlátozások miatt gazdasági válság alakult ki és a lakosság reáljövedelme megcsappant, így csökkent a potenciális lakásvásárlók fizetőképessége és a tranzakciók száma. Ez veszélyeztette a lakásépítést, amely a gazdaság szempontjából kritikus szegmens. A „Kedvezményes jelzáloghitel” a másik három programmal ellentétben mindenki számára elérhető volt; 6,5%-os kamattal lehetett felvenni jelzáloghitelt. Eredetileg 2020 novemberéig tervezték, de 2021 júliusáig, majd 2022 végéig meghosszabbították, bár szigorított feltételekkel: a maximálisan lehetséges hitelösszeget csökkentették, a hitelkamatot 7%-ra emelték. Idén a háború makrogazdasági instabilitáshoz és a központi bank alapkamatának meredek emelkedéséhez vezetett, így a kedvezményes jelzáloghitel kamata is 12%-ra nőtt, bár 2022 júniusára ismét 7% lett. Lehetőség nyílt a kedvezményes kamatozású hitelek piaci jelzáloghitellel kombinálása is, így megnőtt a maximális hitelösszeg.

• A legújabb állami program a 2022 májusában bevezetett „IT-jelzáloghitel” az IT-cégek dolgozóinak. Ez része az orosz IT-ipar fejlesztését és az agyelszívás megállítását célzó intézkedéscsomagnak.

A támogatott jelzáloghitelek hatása a lakáspiacra

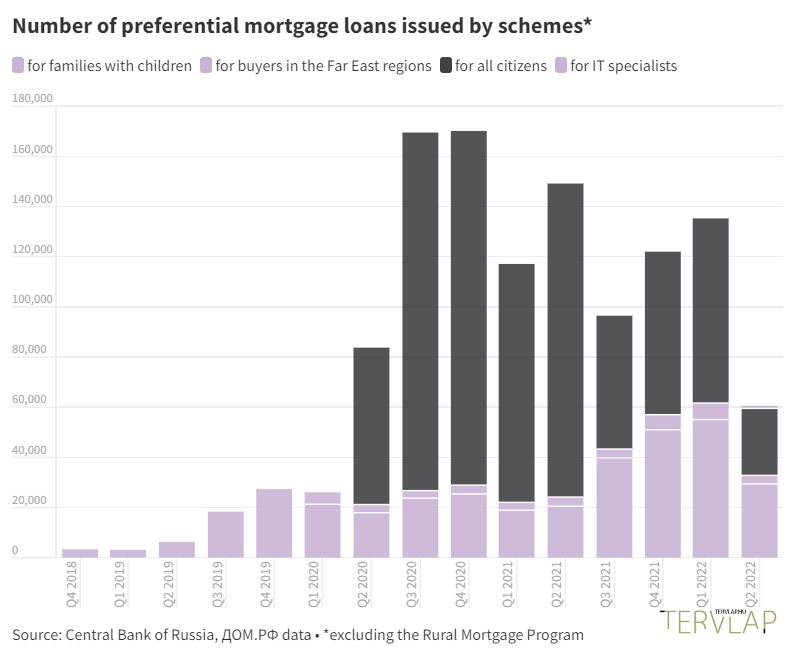

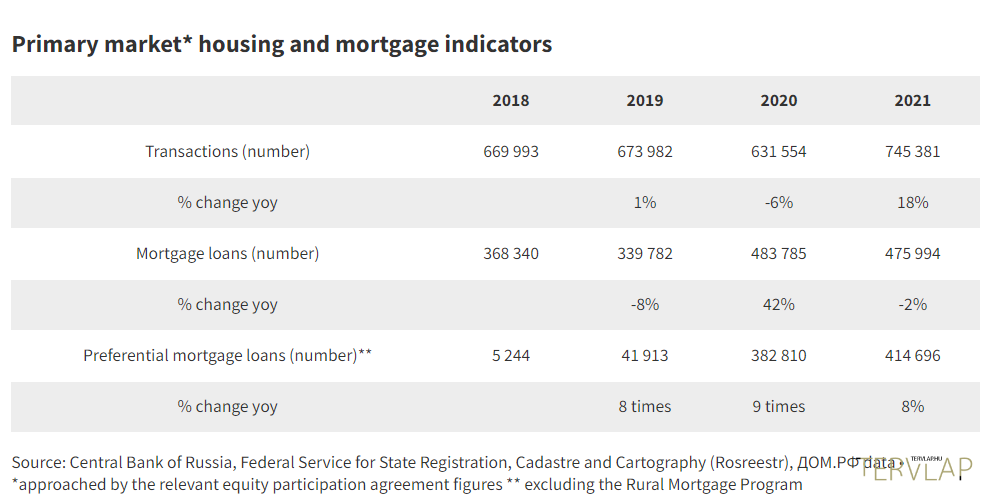

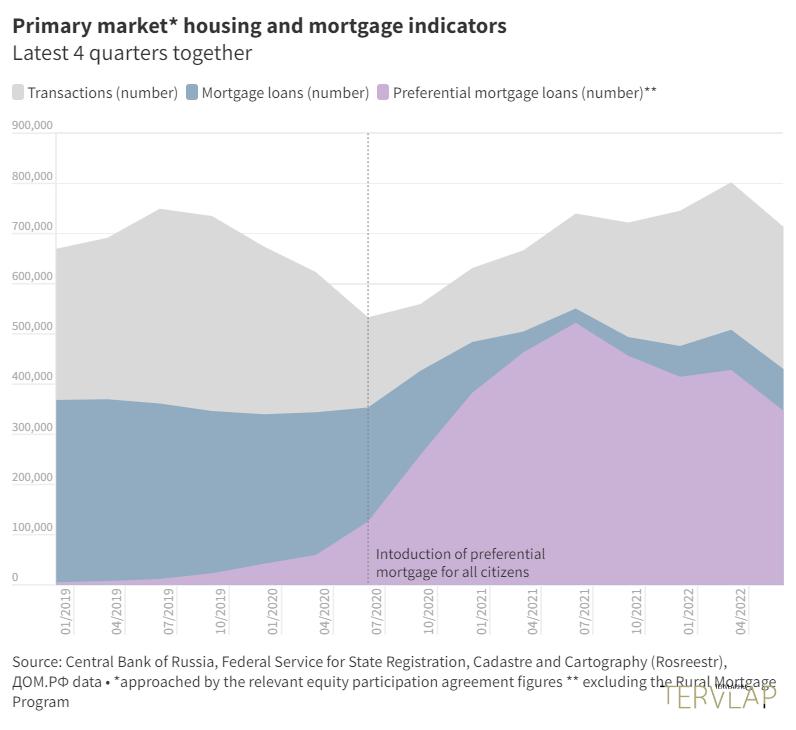

2018-2019-ben a jelzáloghitel-piac volumene stagnált: csökkent a kihelyezett hitelek száma (2019-ben -8% 2018-hoz képest), és minimális pozitív korrekció volt az összesített ügyletszámban az új lakások piacán (+1% 2019-ben). A 2018-ban elindított célprogramok az állampolgárok bizonyos rétegeinek segítettek a lakhatási problémák megoldásában, de nem igazán hatottak az új társasházi lakáspiacra. 2020-ban viszont ez megváltozott: a Kedvezményes Jelzáloghitel révén kivétel nélkül mindenki számára elérhető lett a jelzáloghitel. 2020 1. félévének végén a karantén és a járvány kezdetét követő általános gazdasági visszaesés miatt 37%-kal volt kevesebb a tranzakciók száma az új társasházi piacon mint 2019-ben. A 2020 2. negyedévében elindított Kedvezményes Jelzáloghitel program hozzájárult a kereslet meredek növekedéséhez, és 2020 2. félévében már 33%-kal magasabb volt a tranzakciók száma, mint 2019 2. félévében. Általánosságban elmondható, hogy 2020 12 hónapja alapján a tranzakciók enyhén csökkentek, de a program 2. félévi hatása szinte pótolta az év eleji visszaesést.

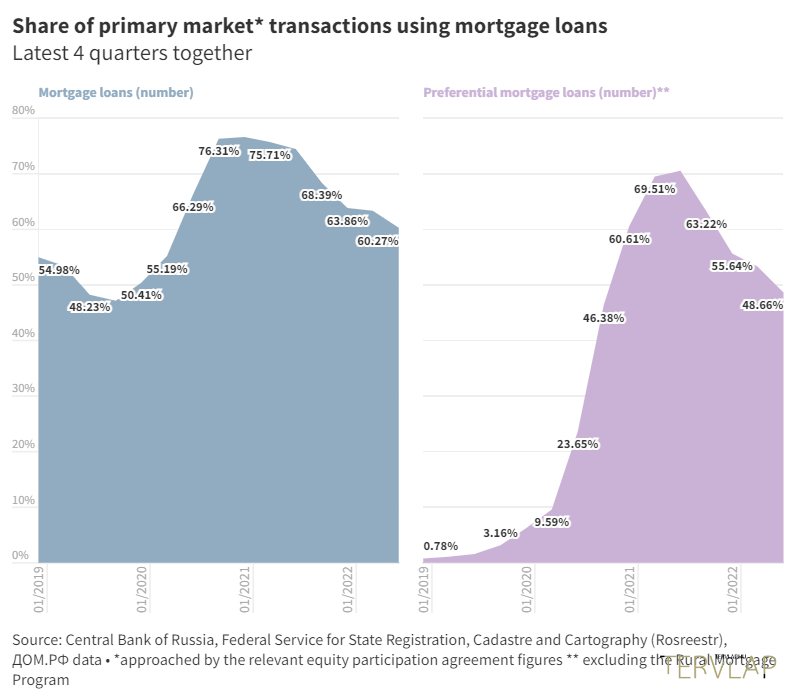

2020 3. negyedévében a jelzáloghitel-tranzakciók aránya 92%-ra nőtt. Nőni kezdett a támogatott jelzáloghitelek aránya; 2020 végén és 2021 1. félévében az új lakásra kiadott jelzáloghitelek 93%-96%-a a támogatott programok, nagyrészt a Kedvezményes Jelzáloghitel keretében történt. Ez utóbbi miatt a jelzálogügyletek száma általában is megnőtt és a program keretében kibocsátott hitelek aránya meghaladta a 80%-ot a 2020 végén-2021 elején kibocsátott összes támogatott hiteltípuson belül. A Kedvezményes Jelzáloghitel a piaci értékhez viszonyított csökkentett kamata miatt volt népszerű (2020 2. negyedévének végén a piaci jelzáloghitelek kamata kb. 9% volt, míg a kedvezményesé 6,5%). 215 hónapos átlagos hitel futamidő és a 2,4 millió rubel átlagos hitelösszeg mellett (2020 júniusában) az alacsonyabb kamattúlfizetésekből származó megtakarítások 30% körül alakultak. Ugyanennek az előlegnek az alacsonyabb kamata alacsonyabb havi törlesztőrészlettel járt, így a jelzáloghitelek szélesebb körben elérhetőbbé váltak.

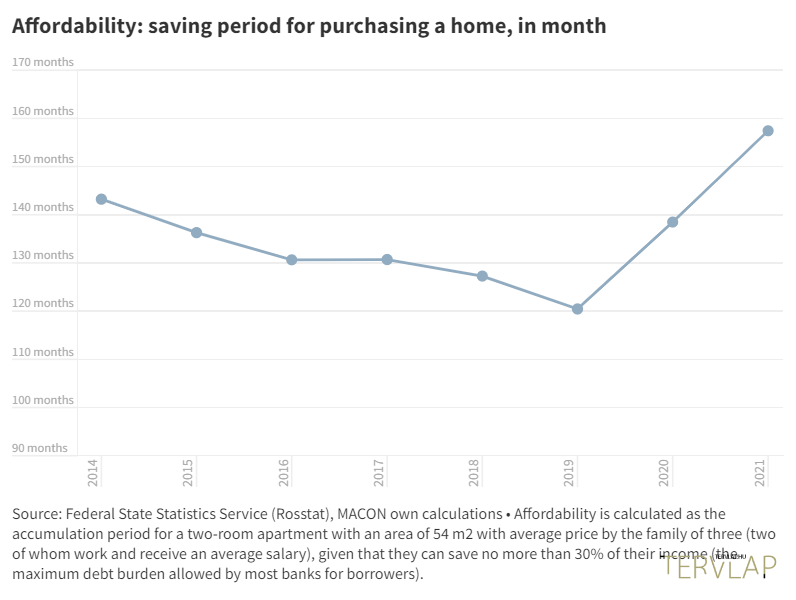

Az aktív kereslet és a stabil állami támogatás miatt viszont a fejlesztők árat emeltek. 2020 végén az átlagos négyzetméterár 23,3%-kal ugrott meg, elérve a 79 000 rubelt négyzetméterenként, bár 2014-2019-ben az átlagos éves növekedés csak 4,4% körül volt. A megnövekedett (kedvezményes jelzáloghitelek által támogatott) kereslet mellett a 2020-as áremelkedést további tényezők is befolyásolták: 1) a piac átállása a projektfinanszírozási rendszerre és a letéti számlák használatára (ez növelte a fejlesztők költségeit), 2) megemelkedett építőanyagárak és 3) a munkaerő kiáramlása a járvány miatt. A 2020-as erőteljes lakásár-emelkedés miatt az ingatlan jó befektetésnek tűnt, és sok magánbefektető jelent meg a piacon. 2021-ben az átlagos négyzetméterár további 25%-kal nőtt, és elérte a 99 000 rubelt. Ez az árdinamika hatással volt a lakások megfizethetőségére. Az alacsony jelzáloghitel-kamat hatását a megnövekedett négyzetméterár gyorsan ellensúlyozta és az olcsóbb jelzáloghitelek pozitív hatása 2021 elejére kimerült. Így a lakásvásárlás átlagos megtakarítási ideje közel 1/3-ával nőtt 2019 végéhez képest. Fokozatosan csökkent a támogatott jelzáloghitel-ügyletek aránya a teljes keresletben az új társasházak esetében is: a 2020 3. negyedévi 86%-ról 2021 4. negyedévére 42%-ra esett vissza. Bár népszerűsége némileg csökkent, a Kedvezményes Jelzáloghitel kulcsfontosságú maradt az orosz lakáskereslet fenntartásában.

Mi lesz a programok sorsa

2022 1. félévében az új társasházi lakáspiacon mintegy 315,000 tranzakció volt, ebből 62% jelzáloghitellel történt és 52% a támogatott állami programokkal (a fő program továbbra is a Kedvezményes Jelzáloghitel volt). A támogatások lényege, hogy az állam az elvesztett profitot (a piaci és a kedvezményes hitelkamat különbözetét) kompenzálja a bankoknak. A háború miatti gazdasági válság és a szankciók azonban számos területen csökkenteni fogják az állami finanszírozást. És ez érinti majd a támogatott jelzáloghitel-konstrukciókat is. A Kedvezményes Jelzáloghitel megszüntetéséről például idén egyre több szó esik kormányzati szinten. De a célzott programok („családi, vidéki és távol-keleti jelzáloghitel”) legalább 2023 végéig érvényben maradnak, és még az is szóba jöhet, hogy meghosszabbítják őket.

A Kedvezményes Jelzáloghitel program megszüntetése 2023. január 1-jével minden bizonnyal megnyirbálja majd a keresletet. 2020-2021-ben az olcsóbb jelzáloghitel volt a mozgatórugó, és amikor a kamatcsökkentésből származó megtakarítások kimerültek a hatalmas árnövekedés miatt, a Kedvezményes Jelzáloghitel akadályozta meg – a többi programmal együtt – a kereslet visszaesését a szárnyaló lakásárak ellenére. Az új társasházi lakáspiacon a tranzakciók száma valószínűleg csökkenni fog mihelyt a Kedvezményes Jelzáloghitel véget ér. Több tényező is befolyásolja majd ezt:

• a hitelfelvétel költségei nőni fognak, a potenciális hitelfelvevők száma pedig csökkenni;

• a lakosság fizetőképessége és a reáljövedelem várhatóan esik majd a válság miatt;

• lehetetlen hasonló vagy jobb lakást vásárolni a meglévő eladásával. A 2022 2. negyedévi eredmények alapján az új lakások átlagosan 27%-kal drágábbak, mint a használtak, de ez a különbség városonként akár 50-60% is lehet;

• az új építésű lakások piacán a fejlesztők nem hajlandóak árcsökkentésre. Sok építőipari vállalat a 2020-2021-es boom alatt többletnyereségre tett szert és tartalékolt, de egyelőre nem ad árengedményt az idei vásárlási aktivitás-lassulás ellenére sem;

• erős a verseny az új és használt lakások között. Az új lakások árának növekedése miatt a használt lakások vásárlása jövedelmezőbb, bár a használt piacra nem vonatkozik a kedvezményes jelzáloghitel. Tehát az új lakások iránti kereslet egy része a használt lakások felé tolódik el.

A Kedvezményes Jelzáloghitel megszűnése azonban az előrejelzések szerint nem rázza majd meg az orosz lakáspiacot, és nem fog keresletcsökkenést okozni több, egyszerre ható tényező miatt:

• az Orosz Központi Bank alapkamata fokozatosan csökken. 2022 szeptemberében 7,5%-kal magasabb volt, mint a válság előtti szint (2021 1. negyedévében 4,25%), de jóval alacsonyabb, mint 2022 március-májusában (14%-20%) amikor jelzáloghitelt felvenni általános piaci feltételek mellett (támogatás nélkül)) gyakorlatilag lehetetlen volt. Most, ha a Központi Bank további kamatcsökkentési terveit vesszük, a támogatott programokon kívüli jelzáloghitelek iránti kereslet fokozatos élénkülésére számíthatunk;

• a hitelkamatokat gyakran maguk a fejlesztők támogatják. Sok építőipari vállalatnak – a bankokkal együttműködve – van saját támogatott jelzáloghitel-programja. Ennek kamata jóval a piaci szint alatt van (legfeljebb 0,1%). A fejlesztő saját költségén kompenzálja a banknak a támogatott és a piaci árfolyamok különbözetét. A vevő hitel helyett részletfizetést kap. Viszont az így kínált lakások ára magasabb (a különbség általában megegyezik a fejlesztő által a banknak fizetett kompenzáció összegével).

Bár a jelzálogpiacot támogató legnagyobb állami program megszűnése bizonyára hozzájárul majd a tranzakciószámok csökkenéséhez, az esés nem lesz súlyos, és nem lesz tragikus következménye az iparágra nézve. Valószínűnek tűnik az is, hogy a támogatott jelzáloghitelek megszűnése után az új lakások árai a kereslet csökkenése miatt stagnálnak, esetleg esnek majd.

Írta: Andrey Vakulenko, Macon Realty Group, EECFA Russia

Az EECFA (Eastern European Construction Forecasting Association) 8 kelet-európai ország építési piacát kutató nemzetközi szövetség, melynek alapítója és kutatóközpontja a Buildecon.

Építész Tervezői Nap szeptember 17-én

Építész Tervezői Nap szeptember 17-én