Az építőipar és az ingatlanszektor első CSRD-jelentései az erős ESG-integrációt, az érintett felek fontosságát és a dekarbonizációt emelik ki – utóbbi esetében különösen a 3. körbe tartozó kibocsátásokat. Többek közt ez lesz a november 25-én Párizsban megrendezendő 100. Euroconstruct konferencia témája.

A BDO Advisory elemzése az építőipar és az ingatlanszektor CSRD kihívásairól

A BDO Advisory, az Euroconstruct francia tagintézete 15 ország 41 vállalatának CSRD-jelentéseit (Corporate Sustainability Reporting Directive, az EU új vállalati fenntarthatósági jelentéstételi irányelve) elemezte, mely vállalatok négy kategóriába sorolhatóak: építőipar vagy mélyépítés, ingatlanfejlesztés, ingatlanügyletek, illetve műszaki szolgáltatások és felújítás. Az elemzés az 5,5 milliárd eurós mediánbevételű és 5300 alkalmazottat foglalkoztató vállalatok körében készült.

Az építőipar és ingatlanszektor első CSRD-jelentései azt mutatják, hogy a vállalatok aktívan beépítik az ESG (környezeti, társadalmi, irányítási) szempontokat üzleti modelljeikbe és értékláncaikba. Jelentéseikben tisztázzák a felhasznált erőforrásokat, a stratégiai prioritásokat és a létrehozott értéket. Az értéklánc-elemzést mind a közvetlen, mind a közvetett hatások azonosítására használják, így biztosítva, hogy minden érintett felet – belsőt és külsőt – figyelembe vegyenek a termékek és szolgáltatások teljes életciklusa során. Az ágazat kiemelkedik a többi iparág közül azzal, hogy magas arányban vonja be a belső érintett feleket (100%), az ügyfeleket (71%) és a befektetőket (63%).

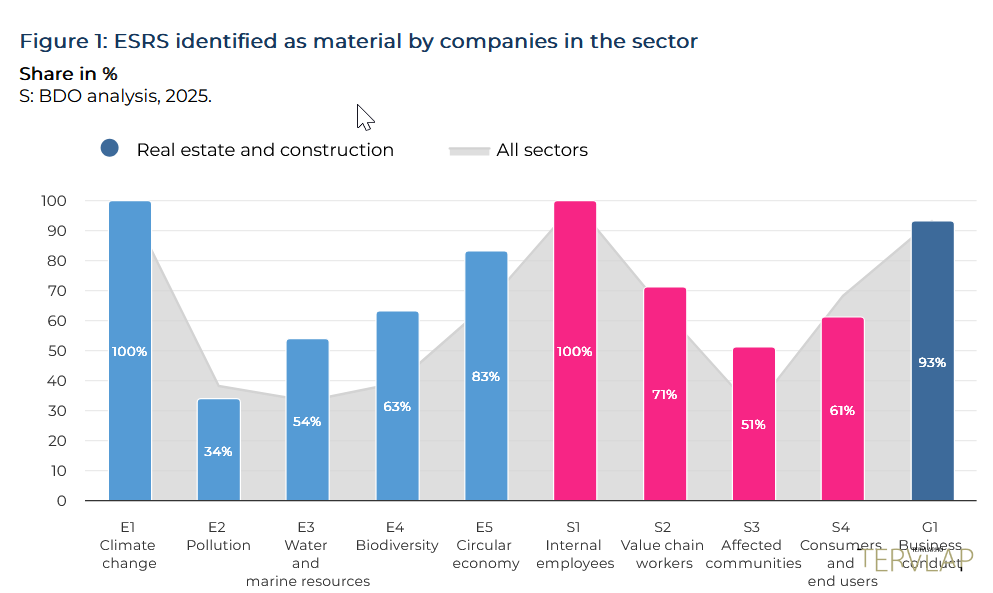

A legfontosabb ESRS szabványok (európai fenntarthatósági jelentéstételi szabványok) az építőiparban és az ingatlanszektorban az E1 (klímaváltozás), S1 (saját munkaerő) és G1 (üzleti magatartás). Emellett a víz és tengeri erőforrások (E3) és a biodiverzitás (E4) is különösen fontos más iparágakhoz képest.

Jelentős kihívások a 3. körbe tartozó kibocsátások dominanciája miatt

A dekarbonizáció a vállalati ESG központi pillére, viszont a szektorban a 3. körbe tartozó kibocsátások (közvetett üvegházhatású kibocsátások, amelyek a beszállítástól a termékhasználat végéig keletkeznek) a szektor szénlábnyomának közel 98%-át teszik ki. Míg a vizsgált vállalatok 61%-a rendelkezik átmeneti tervvel (átlag feletti), csak 15 százalékuk alkalmaz belső szén-dioxid-árazást. Az olyan innovatív megközelítések, mint a Nexity bonus-malus rendszere, ritkák. Ahogy a BDO esettanulmányai (Bam, Altarea, Covivio) is mutatják, a közvetett kibocsátások csökkentése összetett kérdés és rendszerszintű megoldásokra van szükség mivel ezek nehezebben ellenőrizhetőek mint a közvetlen kibocsátások (1. és 2. körbe tartozóak).

A biodiverzitás és a vízgazdálkodás kulcsfontosságú az ágazat számára

A biológiai sokféleség és a vízkészlet-gazdálkodás stratégiai kérdéssé vált az ökológiai függőségek és a szabályozás miatt. Utóbbira jó példa a ZAN 2050 törvény Franciaországban, mely 2031-re 50%-os földhasználat-csökkentést ír elő az építőiparban a 2011–2021-es időszakhoz képest, és 2050-re az a cél, hogy az építésre szánt földhasználat nulla legyen (akkor építhető be új terület, ha ugyanannyi földterület visszakerül a természethez).

A vizsgált összes vállalat 63 százaléka és a vizsgált francia vállalatok 90 százaléka ma már biodiverzitási mutatókat is közöl, melyek meghaladják az összes iparág átlagát. A vállalatok feltérképezik a vízhiányt (pl. az Altarea az Aqueduct eszköz használatával), és számszerűsítik a biodiverzitásra gyakorolt hatásokat az értékláncaikban (pl. Nexity, Unibail-Rodamco-Westfield). Ebből kiderül, hogy az építőipari vállalatok felismerték, hogy az ökológiai kockázatok kezelése nemcsak követelmény, hanem kötelesség is hosszú távon.

Eredeti cikk és grafikon: Arthur Cluet, Roch-Eloi Grivet, BDO Advisory

Magyar verzió: Buildecon

Építész Tervezői Nap szeptember 17-én

Építész Tervezői Nap szeptember 17-én